Intervento di Angelo Rosiello a Utility Day 2020, il 25 novembre 2020, pubblicato sul post report di Utility Day 2020.

La storia ci insegna che ogni crisi dà origine a delle discontinuità e a delle opportunità. Quella che stiamo vivendo è sicuramente la più grande crisi dalla seconda guerra mondiale, il che provoca un senso di instabilità, di incertezza e di impotenza in quasi tutti i settori di business, ma rappresenta anche un’opportunità di aprire all’innovazione.

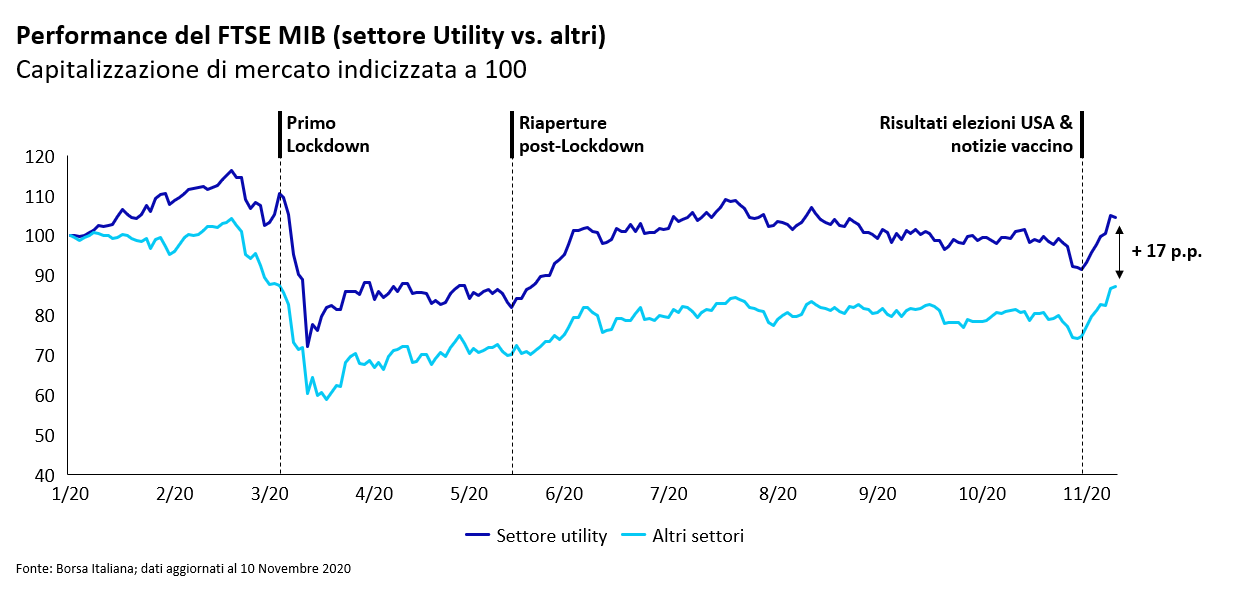

Sebbene distanti, non siamo mai stati così prossimi e legati da comuni intenti rivolti a un mondo più sostenibile. Al contempo, stiamo assistendo a tensioni sociali anche in paesi sviluppati e a una polarizzazione sempre più forte del potere economico su Stati Uniti e Cina, che incidono per più del 40% sul PIL globale. I Tech Giants – anche a seguito della pandemia - sono diventati ancora più giganti (per esempio Tesla è diventata la casa automobilistica più capitalizzata). I cambiamenti climatici ormai sono palesi a tutti: il 2020 sarà probabilmente l’anno più caldo e il problema della plastica continua a galoppare. Gli impatti del COVID sono dirompenti a livello globale; nell’area euro, l’incremento medio del rapporto debito pubblico / PIL è di 15-20 punti percentuali rispetto al 2019 (in Italia siamo a 21). In Italia sono state registrate richieste di moratoria per 323 miliardi di euro e questo porterà ai ben noti problemi di stock di NPL e alla relativa trasformazione in bad debt, anche per le Utility. Le previsioni nei prossimi mesi evidenziano un ulteriore calo del PIL nel 2020 di circa il 10%, per rimbalzare nel 2021 e stabilizzarsi al 2025 con un nuovo periodo di stagnazione. La situazione economica è complicata, ma nonostante la congiuntura macroeconomica negativa che ha impattato quasi tutti i settori, le Utility hanno dimostrato la loro resilienza.

L’impatto sulla domanda

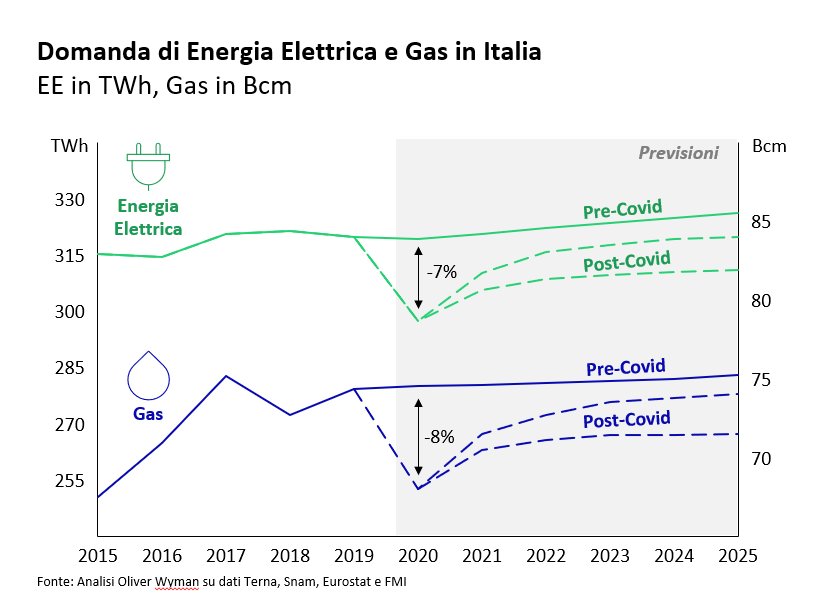

Abbiamo svolto delle analisi per stimare la curva di domanda di energia elettrica e gas al 2025: prevediamo un recupero inerziale, con un valore consolidato che però resta lievemente inferiore rispetto al dato 2019 e a quello pre-COVID. Le dinamiche fattorizzano trend di efficientamento energetico e di elettrificazione di consumi, ma non sarà scontato uscire da questa crisi e recuperare i volumi pre-crisi entro il 2025.

Allo stesso tempo oggi viviamo un periodo storico in cui Elon Musk vuole portarci su Marte, e in cui la sostenibilità e l’attenzione all’ambiente sono ormai valori che costituiscono parte integrante e rilevante dei programmi politici a livello globale e sono inserite nelle roadmap dei vari settori di impresa. Cina e USA intendono raggiungere la Carbon Neutrality (rispettivamente entro il 2060 e il 2050). Tutto questo, insieme alla disponibilità da parte dell’Europa di investire nella transizione energetica, ci fa essere positivi. Guardando al futuro, assisteremo al consolidamento di un ecosistema “power-centrico” fortemente incentrato sul Green e sulla generazione distribuita, che per essere sostenibile avrà bisogno di elementi a supporto all’interno di un quadro che va a impattare altri ecosistemi: Energy Community, Smart City, lo sfruttamento di nuove tecnologie e nuove forme di energia quali l’idrogeno.

Le opportunità per la value chain Power & Gas

Sul fronte della generazione, secondo il Piano Nazionale Integrato per l’Energia e il Clima 2030, l’obiettivo è raggiungere il 30% dei consumi lordi di energia soddisfatti tramite fonti rinnovabili. Il business model Green renderà necessaria la creazione di nuove competenze, in particolare quelle per la gestione del rischio commerciale e lo sviluppo di strumenti di gestione come i Green Power Purchase Agreement (Green PPA). La forte integrazione delle rinnovabili creerà anche un’impennata dei sistemi di accumulo e un forte sviluppo dei servizi di flessibilità per garantire sicurezza, stabilità e bilanciamento della rete. L’autoconsumo da impianti distribuiti aumenterà, mentre le industrie diventeranno sempre più attente al riutilizzo di energia termica ed elettrica.

Sul fronte del trasporto e della distribuzione, continuerà la diffusione degli smart meter, creando nuove opportunità di business sia per i retailer, sia per i distributori. Il Distribution System Operator (DSO) in particolare andrà a cambiare ruolo, se saprà essere piattaforma al centro della produzione energetica distribuita: sarà il principale attore di bilanciamento della rete locale. L’idrogeno a lungo termine rappresenterà una forte discontinuità nell’ambito del trasporto e dello stoccaggio di energia, ma anche per il suo utilizzo diretto nei trasporti e nelle industrie. Tutto ciò implicherà un adattamento e una trasformazione delle infrastrutture esistenti o la creazione di nuove.

Sul fronte della vendita di energia elettrica e gas, le indagini che abbiamo svolto nel periodo COVID/lockdown mostrano chiaramente che il consumatore si pone il problema di quali conti e bollette pagare prima e quali dopo; le aziende che non sapranno gestire bene i processi del credito nel 2021 e 2022 presenteranno problemi importanti.

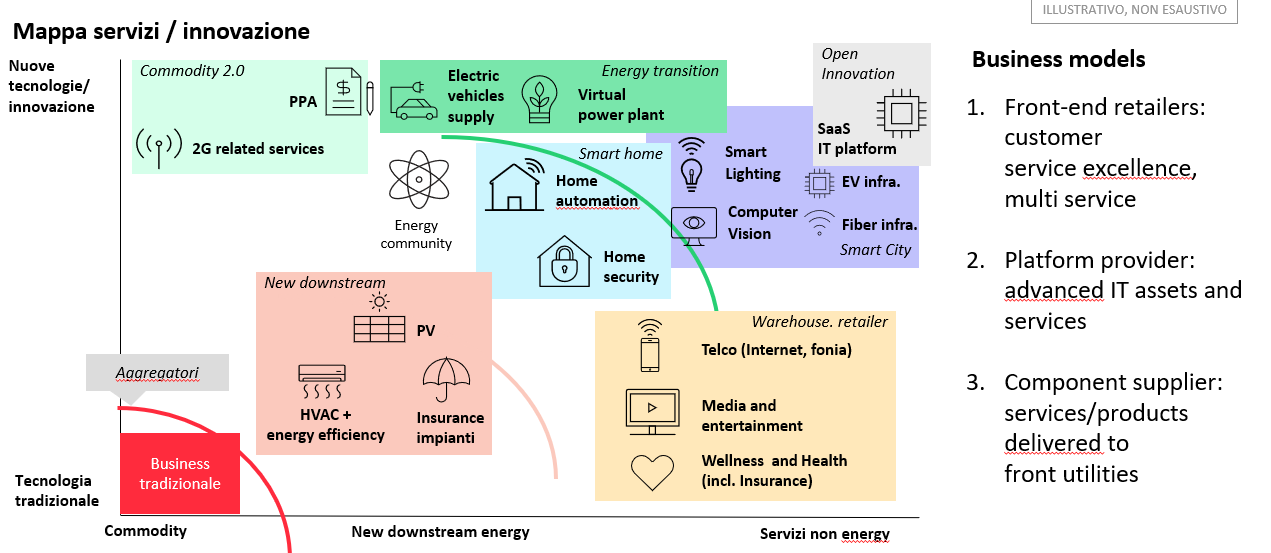

I driver negativi sopra citati non saranno pienamente compensati a nostro avviso in maniera inerziale dal New Downstream - per chi lo avrà sviluppato - e neanche dall’ottimizzazione del cost-to-serve per effetto della digitalizzazione e automazione dei processi. Chi non avrà sviluppato il New Downstream, dovrà disporre di una scala ben più ampia di clienti rispetto a quella del 2019 per raggiungere gli stessi livelli di redditività; inoltre - anche per effetto della competizione - si assisterà a una crescita dei tassi di churn. Serviranno leve addizionali per ristorare e migliorare la redditività d’impresa, soprattutto per gli operatori medio-piccoli che altrimenti ricadranno nel Risiko del M&A. Sono fondamentali i servizi offerti dai retailer rispetto al livello di innovazione e i modelli di business delle aziende. I servizi offerti al mercato sono tanti e vasta è la gamma di opportunità: dal New Downstream adiacente alla commodity, per esempio caldaie, condizionatori, assistenza impianto; alle nuove esperienze che emergono grazie agli smart meter, per esempio la bollettazione a canone o nuove tecnologie che riportano ai concetti di autoproduzione e energy community, fino ai business che sono parte integrante dell’esperienza domestica, ma non direttamente legati alle commodity quali ad esempio, telco, media e wellness; o ancora all’Open Innovation, con l’apertura di piattaforme per abilitare i servizi IT anche per le altre Utility e per godere dei benefici di scala e degli investimenti in innovazione.

I modelli di business che mappano questi concetti sono fondamentalmente tre: i Front-end retailer, che puntano sulla capacità di servire al meglio i clienti e le loro esigenze, proponendo le soluzioni più adatte ai propri clienti, in questa gamma di opportunità e servizi; i Platform Provider, che sviluppano prodotti a elevato contenuto tecnologico e servizi fruibili da altri energy retailer; i Component Supplier, che forniscono prodotti e servizi in white label ad altre Utility.

Generalmente lo sviluppo del modello Platform è quello più complesso, ma le aziende che riusciranno a svilupparlo avranno un valore di impresa importante.

Quali i servizi e modelli di business da sviluppare? Non esiste una strada univoca per tutti. Molto dipende dagli asset di partenza e dal vincolo naturale che essi impongono, per sviluppare una proposizione peculiare e vincente, e dalla capacità di estrarre valore dai dati interni e esterni che gran parte delle utility utilizzano scarsamente.

Il business di oggi è fortemente cambiato: richiede coraggio e volontà di innovare e saper sperimentare. Idee banali rendono le imprese banali: è tempo di aprirsi all’innovazione e di trasformare questo business, non soltanto ai fini di una transizione energetica, ma di una vera e propria rivoluzione energetica.